Achtergrondinformatie bij de podcast afleveringen (Spotify, Apple Podcast en MedFeed)

1. Terugkijken en vooruit (27 april 2023)

Ons zorgstelsel “in a nutshell”:

1. Zvw: Zorgverzekeringswet (verzekerbare zorg)

Curatieve zorg: behandelen en genezen van bepaalde klacht of aandoening

Iedere burger in Nederland is wettelijk verplicht om een basisverzekering voor zorgkosten af te sluiten bij een zorgverzekeraar. Deze basisverzekering dekt de kosten van meer dan 95% van alle behandelingskosten in de zorg.

De overheid is als regelgever van het stelsel op afstand geplaatst. Zij bepaalt de regels van het stelsel, houdt toezicht, draagt voor +/- 50% bij aan de bekostiging via inkomensafhankelijke belastingheffing en herverdeelt de schaderisico’s onder de zorgverzekeraars om de in Nederland verboden risicoselectie ook effectief te voorkomen (verevening).

De marktwerking: In het stelsel zijn drie markten gedefinieerd waarin concurrentie moet leiden tot een duurzaam (kwalitatief en betaalbaar) zorgstelsel.

1. Payer / Consumer: Een markt van zorgverzekeraar en verzekerde. Elk jaar mag de verzekerde haar verzekeraar kiezen. De verzekeraar moet elke “klant” accepteren tegen dezelfde voorwaarden (acceptatieplicht zonder risicoselectie).

2. Payer / Provider: Een markt van zorgverzekeraar en zorgaanbieders (de leveranciers van zorg). De zorgverzekeraars kopen ieder hun eigen zorg in die zij nodig achten om hun verzekerden te verzekeren van goede toegankelijkheid, kwaliteit en prijs van zorg. Zij mogen selecteren uit zorgaanbieders en de door hun geboden zorg (geen contracteerplicht).

3. Provider / Consumer: Een markt van consument (wij) en zorgaanbieder waar wij als wij ziek zijn (of ons inschrijven bij de huisarts) uit kunnen kiezen. Wij mogen kiezen uit welke zorgaanbieder in nederland die is toegelaten tot het stelsel. Als verzekerde is de zorg die door onze verzekeraar is gecontracteerd volledig vergoed (uitgezonderd ons eigen risico). Voor zorgaanbieders die niet zijn gecontracteerd geldt een gedeeltelijke vergoeding (+/-70% van de norm) als wij een naturapolis of budgetpolis (sterk uitgekleed) hebben afgesloten. Bij een restitutiepolis is alle zorg bij zorgaanbieders volledig verzekerd.

Link: Nuttige extra informatie

2. Wlz: Wet langdurige zorg (onverzekerbare risico’s in zorg)

Langdurige zorg: 24-uurs zorg in verpleeghuis, instelling of thuis

Wanneer we naar de marktwerking bij langdurige zorg kijken verschilt deze van de Zvw op de as van de “Payer-Consumer”. Op deze as is de marktwerking uitgeschakeld. In plaats van een diversiteit aan zorgverzekeraars die met elkaar concurreren om de verzekerde worden de kosten voor schade vergoed via een volksverzekering. Voor de uitvoering van deze volksverzekering zijn de gezamenlijke zorgverzekeraars verantwoordelijk die via een stelsel van concessies een van de zorgverzekeraars hebben aangewezen om in een regio (31 in totaal) als zorgkantoor voor de uitvoering (contractering aanbieders) zorg te dragen. Voor individuele toelating tot deze langdurige zorg heb je een indicatie nodig van het CIZ (Centrum Indicatiestelling Zorg). Uitkering van de schade wordt verzorgd door de SVB (Sociale VerzekeringsBank).

3. Wmo: Wet maatschappelijke ondersteuning (aanvullende voorzieningen bij verzekerde zorg)

Hulp bij thuiswonen, wanneer de persoon geen recht heeft op Wlz

Wanneer we naar de marktwerking bij de maatschappelijke ondersteuning kijken verschilt deze van de Zvw ook op de as van de “Payer-Consumer”. Op deze as is de marktwerking eveneens uitgeschakeld. In plaats van een diversiteit aan zorgverzekeraars die met elkaar concurreren om de verzekerde worden de kosten voor schade vergoed via de algemene belastingen. De uitvoerder van de Wmo is de gemeente. Zij ontvangt haar bijdrage voor de Wmo uit het gemeentefonds (rijksbijdrage).

2. Het kind van je ouders (4 mei 2023)

Evolutie van een nederlandse zorgmarkt

Tot halverwege de negentiende eeuw was de zorg nagenoeg een vrije markt. Iedere kwakzalver kon zich arts noemen, artsen waren vrij om zelf hun prijzen vast te stellen en de meeste patiënten betaalden de artsen rechtstreeks uit eigen zak.

Met de toenemende prestaties van de geneeskunde vond men het in de loop van de twintigste eeuw echter steeds belangrijker dat iedereen – ongeacht zijn koopkracht – toegang kreeg. Aangezien vrijwillige verzekeringen die garantie niet konden bieden, werd collectieve financiering noodzakelijk.

Daarmee begon de onstuitbare opmars van de overheid in de financiering en organisatie van de gezondheidszorg. Zorgstelsels in ontwikkelde landen doorlopen overal ruwweg drie fasen, te weten:

- Waarborgen van universele en gelijke toegang tot zorgvoorzieningen

- Kostenbeheersing via prijsregulering, budgettering en rantsoenering

- Versterking van prikkels voor doelmatigheid en de introductie van meer marktwerking

De meeste westerse zorgstelsels worden in de eerste fase gevormd op basis van een sociale ziektekostenverzekering met private verzekeraars (Bismarck systeem – Duitsland)met de overheid als regelgever op afstand of een geïntegreerd publiek stelsel gefinancierd uit belastingen (Beveridge-systeem – Engeland).

Het Bismarck-systeem kenmerkt zich door een verzekerd recht op zorg en premiebetaling, waarbij zorg geen onderdeel vormt van het publieke stelsel van overheidsinkomsten en -uitgaven. Het Beveridge-systeem kenmerkt zich door zorg als een voorziening. De overheid kan direct bijsturen op de omvang en inrichting van de zorgvoorzieningen. Zorgvoorzieningen zijn meestal van de overheid.

In Nederland loopt de eerste fase allereerst niet zo snel. Artsen hebben een belangrijke invloed op de vertraagde ontwikkeling van het recht op zorg voor de tweede wereldoorlog. In de tweede wereldoorlog introduceert de bezetter het stelsel duitse stelsel van ziekenfondsen in Nederland (Bismarck-systeem). De eerste fase duurt hierna tot eind jaren zestig de tweede fase tot eind jaren negentig.

Sinds 2000 is via een geleidelijke invoering van gereguleerde concurrentie in de Zvw sprake van een overgang naar de derde fase, hoewel als gevolg van de stijgende zorguitgaven de overheid in de Zvw ook nog veelvuldig gebruikmaakt van beleidsinstrumenten die beter passen bij de tweede fase. De Wlz en de Wmo zijn nooit in de derde fase beland. Op de planning voor 2025 staat dat de behandeling en geneesmiddelen die nu nog in de Wlz integraal worden vergoed over te hevelen naar de Zvw.

Het idee achter de Zvw is dat zorgverzekeraars er door onderlinge concurrentie toe worden aangezet zich te onderscheiden door het inkopen en organiseren van doelmatige zorg voor hun verzekerden. Selectieve en kwalitatieve inkoop bij zorgaanbieders is daarbij de belangrijkste peiler voor deze doelmatigheid. Dit wordt mogelijk gemaakt door marktgeoriënteerde wetgeving sinds 2006 (WTZi en de WMG).

In de landen waarin het Bismarck-systeem leidend was (Duitsland, Zwitserland) zien we inde verdere ontwikkeling van het zorgstelsel veel nadruk op het op afstand houden van de overheid en introduceren van marktwerking op alle drie de assen van het zorgstelsel (payer-consumer, payer-provider, consumer-provider). In de landen waarin het Beveridge-systeem van begin af aan leidend was zien we wel een ontwikkeling tot marktwerking over de assen van consumer-provider en payer-provider, maar niet op de as van de payer-consumer (zorgverzekeraarsmarkt). Zij blijven trouw aan het primaat van de overheid (lokaal of decentraal) als publiek verantwoordelijke voor het recht op zorg.

In een latere aflevering (Groundhog day) ga ik in op de werking van de markt over de as van payer-consumer. Daarin stel ik mij de vraag of op de derde fase van ontwikkeling in de markt niet nog een vierde fase kan volgen, die onze marktwerking tot een nog effectiever systeem kan omvormen.

3. Zijn wij de beste? (11 mei 2023)

Nederland gidsland?

Hoe vaak heb ik de afgelopen jaren niet gehoord of gelezen dat wij als Nederland een van de beste en doelmatigste gezondheidszorg hebben van alle ontwikkelde landen. Regelmatig werd er dan een aspect uitgelicht om een boodschap kracht bij te zetten. Het tegenovergestelde – veel verbetering is mogelijk – gebeurt ook weleens, maar minder vaak.

Om zelf beter te kunnen beoordelen in hoeverre je een internationale vergelijking kunt maken tussen landen en hun gezondheidszorg ben ik maar eens gaan grasduinen in de beschikbare informatie.

Dankbare bronnen voor deze vergelijking zijn de OECD data (Organisation for Economic Co-operation and Development), die al tientallen jaren worden verzameld, de commonwealth foundation rapporten en analyses en enkele beperktere bronnen, waaronder het EHCI (European Health Consumer Index).

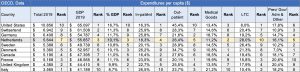

Hieronder vind u de vergelijking van een 10-tal landen waarvan de data beschikbaar zijn en die een basis gezondheidszorg bieden voor alle inwoners. In de vergelijking heb ik mij beperkt tot de data beschikbaar van westerse landen.

Financieel vergeleken

(1 = beste, 10 is slechtste)

Duur of niet?

Conclusie die kan worden getrokken. Nederland kent een van de duurste basis gezondheidszorg-systemen van alle landen in de vergelijking. Uitsplitsing naar verschillende componenten waaruit deze gezondheidszorg bestaat is slecht te maken. Een te groot deel van de kosten is hiervoor bij sommige landen wel en sommige landen niet toegewezen aan vergelijkbare onderdelen. Daarnaast blijkt uit nadere bestudering (hier niet zichtbaar) dat categorisering door de tijd nog wel eens wijzigt poer land en dat de landen ook niet consistent de categorisering gebruiken. Veel extra conclusies, behalve de overall kosten, zijn uit het bovenstaande overzicht dan ook niet te trekken.

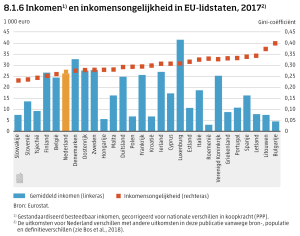

Inkomensongelijkheid

Wat verder opvalt is dat Nederland een zeer hoge welvaart kent (BNP) en desondanks veel van deze welvaart uitgeeft aan gezondheidszorg. Mij werd tijdens mijn zoektocht door een collega uit Canada de vraag gesteld of de inkomensongelijkheid in Nederland de afgelopen jaren niet sterk is toegenomen ten opzichte van andere landen. Hieronder geeft een overzicht weer dat deze inkomensongelijkheid niet hoger is dan vergelijkbare landen en in onderliggende informatie is ook te vinden dat deze inkomensongelijkheid ook niet sterk is gestegen.

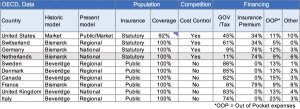

Systemen vergeleken

Historisch hebben landen in Europa zich vanuit twee bestuurlijke basismodellen ontwikkeld. Vanuit Engeland ontwikkelde zich voor de tweede wereldoorlog een systeem van maatschappelijke aansturing en financiering in de zorg. Vernoemd naar de grondlegger van deze bestuurlijke inrichting, William Henry Beveridge. Vanuit Duitsland ontwikkelde zich in dezelfde periode een model van overheid op afstand en financiering en aansturing via marktpartijen (verzekeraars), het Bismarck-model.

Een opvallende constatering bij de vergelijking van systemen is dat de kosten van de basiszorg in landen waar de marktwerking onder verzekeraars is opgenomen in het systeem (de as van payer-consumer, zie achtergrond informatie aflevering 1) de kosten per inwoner het hoogste zijn. Dit zou kunnen betekenen dat de kwaliteit die hiervoor wordt geleverd in deze landen ook consequent hoger is dan in de landen met een publieke inrichting van de marktwerking op de payer-consumer as.

Leeftijd, ziekte en kwaliteit van de zorg

(1 = beste, 10 is slechtste)

Voor wat betreft prijs-kwaliteit verhouding, gezondheid en levensverwachting kan wel worden gesteld dat, uitgezonderd de ziekenhuiszorg, de VS spectaculair onderaan de ladder staat. Daarna wordt het wat moeilijker vergelijken, omdat de landen vrij dicht bij elkaar liggen in de vergelijkingen. Wat opvalt bij Nederland is dat de bevolking relatief gezond is (zeker vergeleken met Canada, Duitsland en Groot Brittannië). Alleen Italië lijkt een stuk gezonder. We hebben een wat jongere populatie dan omringende en skandinavische landen. En voor wat betreft de kwaliteit van de zorg hoeven we alleen Denemarken op ons voor te laten gaan.

Een relatie tussen kwaliteit van zorg en de inrichting van het systeem valt niet te leggen.

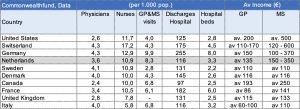

Overige kwantitatieve indicatoren

Nederland heeft opvallend weinig dokters in vergelijking tot het aantal bezoeken (consulten) dat een patiënt bij de dokter komt. Dat zou weleens kunnen komen door de bijzonder goede toegankelijkheid van de zorg in Nederland, die in alle studies die ik heb gelezen altijd met stip op 1 staat.

Het aantal ziekenhuisopnames en -ontslagen is zeker niet hoog te noemen.

De beloningen van dokters is in landen met een systeem van marktwerking over de as van payer-provider gemiddeld het hoogst.

Zijn wij de beste?

Waarschijnlijk valt er toch nog wel veel te leren van de ervaringen en wijze van inrichting in andere landen. Nederland kent relatief dure en goede zorg, heeft een relatief gezonde populatie en dokters die goed worden betaald. Het systeem lijkt een van de oorzaken van een relatief dure inrichting.

De volgende afleveringen van Onze Zorgeuro staan stil bij de mogelijke kosten-opdrijvers in ons zorgstelsel en zal aflevering 9 een uitstapje maken naar het land dat op de meeste criteria als beste uit de bus komt: Denemarken.

Notabene: Wat zegt ChatGPT over het beste zorgstelsel:

“Er bestaat geen “beste” zorgstelsel dat geschikt is voor alle landen en culturen, aangezien elk land en elke gemeenschap verschillende prioriteiten heeft. Het zorgstelsel dat het beste is voor een bepaald land hangt af van factoren zoals de bevolkingsdemografie, de economische situatie, de gezondheidsbehoeften en -prioriteiten van de bevolking, en de politieke en culturele context.

Er zijn verschillende soorten zorgstelsels die in verschillende landen worden gebruikt, waaronder een nationaal gezondheidszorgstelsel, een sociaalverzekeringsstelsel, een privaat verzekeringsstelsel en een hybride stelsel. Elk van deze systemen heeft zijn eigen voor- en nadelen, en het is belangrijk om te bepalen welk systeem het meest geschikt is voor een bepaald land of een bepaalde gemeenschap.

In landen met een nationaal gezondheidszorgstelsel, zoals het Verenigd Koninkrijk en Canada, biedt de overheid gezondheidszorg aan alle burgers zonder kosten. In een sociaal verzekeringsstelsel, zoals in Duitsland en Nederland, betalen werkgevers en werknemers bijdragen aan een verplichte zorgverzekering. In een privaat verzekeringsstelsel, zoals in de Verenigde Staten, zijn gezondheidszorgverzekeringen privaat en kan de zorgverzekeraar beslissen welke zorg wel of niet gedekt wordt. Hybride systemen, zoals in Frankrijk en Australië, combineren elementen van nationale gezondheidszorg en privéverzekeringen.

Het is belangrijk om te erkennen dat elk zorgstelsel zijn eigen unieke uitdagingen heeft en dat er geen perfecte oplossing bestaat. Het is aan de beleidsmakers en gezondheidszorgprofessionals van elk land om te bepalen welk zorgstelsel het meest geschikt is voor hun land en hun bevolking. Het uiteindelijke doel van elk zorgstelsel moet echter altijd zijn om kwalitatief hoogwaardige zorg te bieden aan de bevolking, ongeacht hun sociaaleconomische status.”

Wie had dit beter kunnen formuleren…

4. In hetzelfde schuitje (18 mei 2023)

Wachten op de storm

Waarom zou iemand zich drukmaken over de zorgkosten? Dat is een terechte vraag, dacht ik. We kunnen het toch betalen, het levert ook nog kennis en een exportproduct op en we worden er allemaal letterlijk (dat zegt mijn dochter altijd) beter van.

Daarom ben ik in de deze aflevering op zoek gegaan naar de basis van de onrust die velen van ons voelen als we het hebben over deze alsmaar toenemende kosten. Waar komen deze met name vandaan en wat mogen we verwachten voor de toekomst?

Indeling naar onderwerp

Voor mij heeft deze zoektocht weer nieuwe inzichten opgeleverd over vermoedens die ik al eerder had bij deze kostenstijging. De resultaten zijn echter net wat anders dan ik had verwacht. Er is zeker een storm op komst, maar we kunnen nog wel bijsturen voor een betere koers.

Voor een snel overzicht alvast de onderwerpen die ik wil behandelen:

- Vergrijzing

- Migratie

- Innovatie

- De wet van Baumol

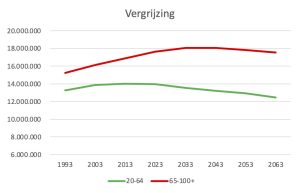

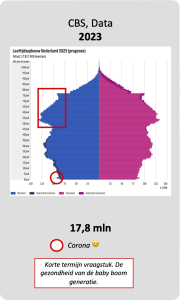

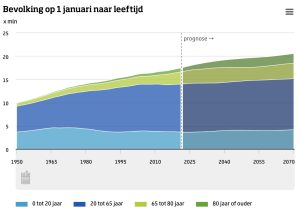

Vergrijzing

Voor een onderzoek naar de historische en toekomstige populatieopbouw (bevolkingspyramide) keek ik eerst naar de voorspellingen van de VN.

De pyramide laat zien dat de bevolking niet alleen sterk vergrijst de komende 30 jaar, maar dat de bevolkingsaanwas door de beperkte geboorteaantallen ook duidelijk achterblijft. Resultaat van deze ontwikkeling is dat steeds minder productieve arbeidskrachten beschikbaar zijn om het BNP op pijl te houden en de verzorging van het toenemende aantal ouderen betaalbaar te houden. In het volgende overzicht wordt duidelijk wat dit betekent.

Waar in 1993 nog 62,4% van de bevolking werkte en 13,1% ouder was dan 64 zijn deze percentages respectievelijk 52,4% en 29,1% in 2063.

De bevolking krimpt daarbij licht. Als we ons qua bevolkingsgroei/krimp vergelijken met landen als Duitsland en Italië zien we het volgende beeld in deze landen.

Denemarken en de andere scandinavische landen vormen de uitzondering op de regel van krimp.

Door het gunstig aantal geboorten zet de autonome groei in deze landen de komende jaren gematigd door.

Zorgkosten zijn eerst en vooral toe te schrijven aan het deel van de bevolking dat boven de 65 jaar komt. Aangezien deze groep de komende jaren sterk toeneemt is een sterke toename van zorgkosten voor de hand liggend.

Vergrijzing is niet alleen in ons land maar ook alle overige europese landen, uitgezonderd de scandinavische landen, een probleem dat snel op ons af komt. Een probleem ook voor wat betreft de beschikbaarheid van arbeidskrachten voor het leveren van de noodzakelijke zorg. Zonder groei van de bevolking worden de verhoudingen van 65+-ers ten opzichte van werkende beroepsbevolking voor de uitvoering en financiering van het huidige zorgstelsel haast onhoudbaar in Europa.

Migratie

Een oplossing van het probleem lijkt voor de hand te liggen: een positieve migratie.

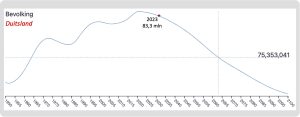

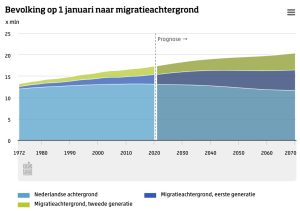

Kijkend naar de nederlandse CBS overzichten over populatiegroei valt dan ook iets bijzonders op:

Het CBS, in tegenstelling tot de VN, houdt rekening met een toename van de nederlandse bevolking tot 20,3 mln in 2063. De verklaring van dit verschil is migratie. Het CBS houdt rekening met een hogere immigratie dan de VN. Dit is een saldo van emigratie (+/- 200.000 per jaar) en immigratie (+/- 280.000 per jaar). Elk jaar 80.000 netto instroom levert over 30 jaar een extra instroom van migranten van 2.5 mln op.

Het aantal personen met een eerste/tweede generatie migratie achtergrond stijgt dan ook in de CBS cijfers van 2,1 mln (14% bevolking) in 1993 naar 4,2 mln (24% bevolking) in 2023 naar 7,1 mln (37% bevolking) in 2063.

Rekening houdend met deze sterke bevolkingsgroei door immigratie in de komende jaren komt de bevolkingsopbouw gunstiger uit dan volgens de VN cijfers.

Een groter deel van de bevolking kan de zorglasten van de ouder wordende generatie dragen. Daarbij moet wel worden geconstateerd dat immigratie en emigratie de belangrijkste opgave van beleid zal zijn de komende 30 jaar. Politieke beleidsvraagstukken – zoals klimaat, woningbouw, integratie en welvaartsgroei – zijn sterk afhankelijk van het beleid op migratie. Omvang en kwaliteit van het saldo van emigratie en immigratie lijkt dan ook zeer bepalend voor de mogelijkheid om het zorgstelsel met een basisverzekering voor iedereen in haar huidige omvang te kunnen handhaven.

Innovatie

Als veroorzaker van stijgende zorgkosten worden ook altijd de innovatieve ontwikkelingen in de zorg genoemd. Nieuwe behandelmethoden en medicatie leidt tot hogere kosten en een langere levensverwachting met hierop volgende behandelingen en medicatie. Kort samengevat is hier financieel de boodschap dat een de patiënt goedkoper is dan een overlevende patiënt.

In het kader van zorgkosten lijkt deze redenering vrij logisch. Echter wanneer je de maatschappelijke opbrengsten van een overlevende patiënt zou meetellen in deze vergelijking zouden de kosten van innovatie er heel anders uit zien. Dit soort onderzoek is waarschijnlijk wel eens gedaan (onderzoeken is een kernkwaliteit in de zorg) maar openbaar niet beschikbaar. Daarom laat ik het bij de constatering dat innovatie een positieve invloed heeft op de overleving van de bevolking die weer leidt tot een toenemend vraagstuk van de vergrijzing in de komende 30 jaar. Innovatie als een afzonderlijk beoordelingselement meenemen in de context van de stijgende zorgkosten levert mijns inziens een vertekend beeld op van de waarde van innovatie.

Overigens zijn er voldoende voorbeelden van innovatie die direct leiden tot daling van zorgkosten, zoals ICT en AI ontwikkelingen, die weliswaar weinig worden toegepast in de zorg maar bij betere toepassing een sterke daling van zorgkosten kunnen betekenen.

Laten we innovatie dan ook niet afzonderlijk beoordelen, maar onderbrengen onder een van de thema’s van bevolkingsopbouw of arbeidsproductiviteit.

Baumol

Als we het hebben over arbeidsproductiviteit wordt voor zorgkosten al snel de wet van Baumol aangehaald.

Waar gaat deze over?

Baumol in “a nutshell”: In de marktsector overtreft al jaren de toename van de arbeidsproductiviteit de stijging van de reële loonstijging en materiaalkosten. Hierdoor dalen de arbeidskosten en materiaalkosten per eenheid product.

In de zorgsector geldt deze groei in arbeidsproductiviteit niet. Reële loon- en materiaalkosten stijgen hier wel vergelijkbaar met de marktsector. Maar de oorzaak van de relatief geringe groei van de arbeidsproductiviteit in de zorgsector schuilt in het arbeidsintensieve karakter van de productie (handen aan het bed). Het is in de zorgsector veel lastiger om arbeid te vervangen door machines, wat de mogelijkheden voor verbetering van de arbeidsproductiviteit beperkt.

In de zorg wordt er alles aan gedaan om door innovatie op het vlak van e-Health de arbeidsproductiviteit te laten stijgen. Het lijkt me echter geen vraag van het willen inzetten van deze technologie, maar van moeten inzetten van e-Health technologie om per saldo de arbeidsproductiviteit van Nederland ten opzichte van andere landen op peil te houden.

5. Groundhog day (25 mei 2023)

Prinsjesdag

Elk jaar op prinsjesdag maakt onze “bosmarmot” (onze koning) formeel bekend wat de rekenpremie voor zorgverzekeraars het volgende jaar zal zijn. De verzekeraars op hun beurt gaan hierna aan de slag met de berekening van hun zorgpremie voor het komende jaar die de consument bij hun moet betalen. Het ritueel dat zich afspeelt in een jaar tijd heeft veel weg van wat Bill Murray meemaakt in de film “Groundhog Day”. De dag die zich elke keer weer herhaalt. Met als verschil dat deze dag in de zorgwereld een jaar in beslag neemt.

In deze aflevering wil ik u meenemen in het Groundhog Year van de zorgverzekeraars en hun consumenten.

Als toelichtende overzichten vind u hieronder een aantal Vektis data geanalyseerd.

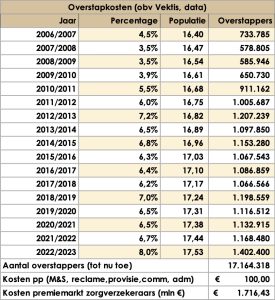

Vanaf de introductie van ons nieuwe zorgstelsel in 2006 zijn er de afgelopen 17 jaar meer dan 17 mln verzekerden overgestapt van hun zorgverzekeraar naar een nieuwe zorgverzekeraar. In absolute zin de hele nederlandse populatie. Wanneer we rekening houden met € 100 aan kosten voor elke overstapper zijn de kosten voor deze marktwerking € 1,7 miljard. Deze € 100 is een aanname van kosten, omdat gedetailleerde informatie hierover ontbreekt en niet goed zichtbaar zal zijn zonder een onafhankelijke rapportage.

Vanaf 2014 is door Vektis bijgehouden welke verzekerden hoe vaak zijn overgestapt de afgelopen 8 jaar.

De verzekerden blijken opvallend honkvast wanneer we de premiestijgingen en gedwongen overstappers (collectiviteiten) in beschouwing nemen. Een zeer groot deel van de overstappers lijkt afkomstig uit jaarlijkse overstappers die op zoek zijn naar de laagste premie. Uit rapportages van de NZA blijkt daarnaast dat deze overstappers ook voor het het overgrootste deel kiezen voor een aanvullend eigen risico en/of beperking van aanbod. Hieruit valt de conclusie te trekken dat vooral gezonde verzekerden overstappen, op zoek naar de laagste premie. De vraag kan worden gesteld wat het overstappen van verzekerden dan betekent voor het principe van solidariteit tussen gezonde en zieke inwoners in Nederland.

Wanneer we kijken naar de onderlinge verhoudingen tussen verzekeraars geeft het volgende overzicht enig kwantitatief en financieel inzicht.

Eigenlijk is in de markt van verzekeraars, uitgezonderd consolidatie, weinig veranderd de laatste 17 jaar. De kleine verzekeraars zijn klein gebleven. De grote vier verzekeraars hebben samen een zeer beperkt deel van hun verzekerden verloren. De verzekeraars met de sterkste solvabiliteit per verzekerde hebben de ruimste mogelijkheden tot aantrekken van nieuwe verzekerden (bijvoorbeeld 2023 CZ ten koste van Menzis).

Drie verzekeraars zijn volgens het model van aandeelhouderswaarde ingericht (Achmea, ASR en EuCare). EuCare is een nieuwe verzekeraar die is ontstaan uit een tussenpersoon. EuCare is een maltese verzekeraar, opgericht door twee nederlanders, woonachtig in Limburg. Deze verzekeraar is de enige van de verzekeraars die winst aan de aandeelhouders heeft uitgekeerd in de afgelopen jaren.

6. Zorg zonder risico’s (1 juni 2023)

Marktwerking onder zorgverzekeraars: To be, or not to be

Risicosolidariteit is het fundament van ons huidige zorgstelsel. Wettelijk vastgelegd met het “gebod” op acceptatieplicht en het verbod op premiedifferentiatie bij zorgverzekeraars. Risicosolidariteit houdt in dat iedere Nederlander – jong en oud, arm en rijk, gezond en ziek – toegang moet hebben tot goede en betaalbare zorg.

Risicosolidariteit betekent ook dat verzekerden die geen of weinig zorg gebruiken via onder meer de verzekeringsplicht moeten meebetalen aan de zorg die chronisch zieken krijgen. Hogere inkomens betalen met inkomensafhankelijke extra bijdragen mee voor de lagere inkomens. Zorgverzekeraars van hun kant mogen geen enkele Nederlander – hoe arm, oud of ziek dan ook – weigeren voor de basisverzekering (acceptatieplicht) en het is hen niet toegestaan om verschillende premies te hanteren voor identieke polissen (verbod op premiedifferentiatie).

Risicoselectie doet afbreuk aan de risicosolidariteit. Verzekeraars kunnen via bewuste risicoselectie de financiële resultaten verbeteren. Door het sturen op een gunstigere verzekerdenportefeuille kunnen zij verzekerden met lage risico’s (resultaat op premie ten opzichte van schade in een jaar) aantrekken en met hoge risico’s afstoten.

De belangrijkste mogelijkheden die zorgverzekeraars hiervoor kunnen gebruiken zijn:

- het vrijwillig eigen risico

- polissen met beperkende voorwaarden

- de huidige vormgeving van het verbod op premiedifferentiatie (op verzekeraars- ipv concern niveau)

- ‘koppelverkoop’ van de basis- en aanvullende verzekering

Het vereveningsmodel

Door elk jaar alle risico’s (resultaat op premie ten opzichte van schade in een jaar) per nederlandse inwoner onder verzekeraars te verevenen wil de overheid risicoselectie voorkomen. Dit heet het vereveningssysteem op basis van een rekenmodel, het vereveningsmodel. Optimalisering van het risicovereveningssysteem is de meest effectieve manier om deze risicoselectie prikkels weg te nemen. Het risicovereveningsysteem zal helaas nooit perfect zijn. Zeker niet als deze vooraf (ex-ante) worden berekend. Daarvoor is de complexiteit van vereveningsvraagstukken en de invloed van beleid en techniek op de modellering van de risico’s vele malen te groot. Er zullen altijd verzekerden en groepen van verzekerden zijn die voorspelbaar winst- of verliesgevend zijn.

De vier genoemde mogelijkheden voor risicoselectie door verzekeraars bestaan om redenen van marktwerking. Hiermee concurreren verzekeraars elk jaar om de gunst van de verzekerde. Ze mogen zich hierbij niet aan risicoselectie schuldig maken. De verleiding blijft echter levensgroot. Met marktwerking onder verzekeraars blijft dan ook het fundament van ons zorgstelsel, de risicosolidariteit, bedreigd. De risicosolidariteit tussen nederlandse burgers onderling en de verzekeraarsmarkt zal dan ook altijd op een gespannen voet met elkaar blijven staan.

De vraag is dan ook of de marktwerking tussen zorgverzekeraars een verdedigbaar extra rendement oplevert dat ons zorgstelsel beter betaalbaar houdt voor de toekomst.

Verdiepingsstof:

Allereerst maar eens de geschiedenis van het vereveningssysteem

Het vereveningssysteem heeft een lange geschiedenis in Nederland en is ontstaan als een manier om de financiering van de gezondheidszorg eerlijker te verdelen tussen de verschillende zorgverzekeraars. Het idee van het vereveningssysteem werd voor het eerst geïntroduceerd in de jaren ’70, toen de overheid een aantal maatregelen nam om de gezondheidszorg te hervormen en de kosten te beheersen. Eén van deze maatregelen was de invoering van een systeem van gereguleerde marktwerking, waarbij zorgverzekeraars met elkaar concurreren op basis van prijs en kwaliteit. Echter, dit systeem leidde al snel tot een ongelijke verdeling van de financiële lasten tussen de verschillende verzekeraars. Sommige verzekeraars kregen veel meer verzekerden met een hoog risicoprofiel, terwijl anderen vooral gezonde verzekerden hadden. Dit leidde tot een ongelijke verdeling van de financiële lasten tussen de verschillende verzekeraars.

Om dit probleem op te lossen, werd in 1993 het vereveningssysteem ingericht. Het idee achter het vereveningssysteem is dat zorgverzekeraars een deel van hun inkomsten afstaan aan het fonds, dat vervolgens de kosten van de zorg voor de verzekerden met een hoog risicoprofiel betaalt. Dit zorgt ervoor dat zorgverzekeraars niet langer gestraft worden voor het hebben van verzekerden met een hoog risicoprofiel en dat de financiële lasten eerlijker worden verdeeld. De prikkel voor zorgverzekeraars om vooral gezonde verzekerden te contracteren werd daarmee zoveel mogelijk weggenomen. Sinds de oprichting van het vereveningsfonds is het systeem voortdurend verfijnd en verbeterd. Tegenwoordig is het vereveningssysteem een essentieel onderdeel van het Nederlandse zorgstelsel en speelt het een belangrijke rol in het wegnemen van de prikkel tot risicoselectie bij zorgverzekeraars in Nederland.

Huidige werking

Sinds de invoering van de basisverzekering in 2006 gaan alle premieopbrengsten van werkgevers, overheid en zorgverzekeraars rechtstreeks naar het vereveningsfonds. Het vereveningsfonds wordt beheerd door Zorg Instituut Nederland (ZiN). Door het vereveningsfonds wordt van iedere verzekerde elk jaar een financieel profiel gemaakt. Op basis van dit profiel krijgt de verzekeraar die deze verzekerde in haar portefeuille heeft een vergoeding uit het vereveningsfonds. Dat begint met het vaststellen van een standaard vergoeding op basis van leeftijd van de verzekerde en of deze man of vrouw is. Daarna begint pas de echte puzzel aan aftrekposten en bijtellingen op deze vergoeding. Deze posten hebben betrekking op de aard van het inkomen, sociaal economische status, postcode van huisvesting en gezinssituatie. Na deze aftrekposten en bijtellingen op de standaardvergoeding zou je zeggen dat je er zo langszamerhand wel bent.

Maar dan start de unieke complexiteit van ons nederlandse model. We kijken namelijk ook naar de kosten die deze verzekerde in het afgelopen jaar of jaren gemaakt heeft. Daarvoor worden de declaratiebestanden van verzekeraars gebruikt. Door op een heel gedetailleerd niveau deze historische kosten toe te wijzen aan de verzekerde wordt via econometrische modellen uiteindelijk een berekende kostenpost extra toegewezen aan de verzekerde als deze in het verleden een boven normale schade heeft veroorzaakt. Het vereveningsmodel berekent uiteindelijk de totale vergoeding voor schade die een verzekeraar zou moeten ontvangen uit het vereveningsfonds. Als deze hoger is dan de nominale premie die de zorgverzekeraar int krijgt zij een extra uitkering uit het fonds. Als deze vergoeding lager is dan deze premie wordt een deel van de premie ingehouden bij het fonds.

Zo ontstaat een herverdeling van alle premiegelden over de zorgverzekeraars, waarbij idealiter het niets zou moeten uitmaken welke verzekerde de verzekeraar in haar portefeuille heeft. De verzekeraar is dan dus indifferent over welke verzekerde bij haar verzekerd is. Er bestaan dan ook geen positieve of negatieve risico’s in de portefeuille. Risicoselectie bestaat dan ook niet.

Niets blijkt echter minder waar. Na 14 jaar vereveningsfonds volgens ons huidige zorgstelsel is risicoselectie een heel interessante en relevante activiteit voor zorgverzekeraars. Het is algemeen bekend dat gezonde verzekerden meer opleveren dan zieke. Ondanks alle verevenings-formules. Daarnaast is het ook bekend dat het investeren in je verzekerden-populatie om gezondere verzekerden te krijgen niets oplevert. Nergens in het vereveningsmodel worden de investeringen die een zorgverzekeraar zou maken gespreid over alle zorgverzekeraars. Daarnaast wisselen 6-8% van de verzekerden elk jaar van verzekeraar, waardoor de lagere schadelast die een verzekerde veroorzaakt door de investeringen van een zorgverzekeraar bij een andere zorgverzekeraar kunnen terechtkomen.

Het vereveningsmodel stimuleert al met al een zeer conservatieve houding van verzekeraars in de gezondheid van haar verzekerden-populatie. Naast dat zij toch wel de schade vergoed krijgt die een verzekerde veroorzaakt via het kijken naar de historische schade die een verzekerde veroorzaakt, zorgt de onrust in het onderling verschuiven van verzekerden tussen verzekeraars dat een verzekeraar niet snel geneigd is om te investeren in de gezondheid een verzekerde.

Dat kan je natuurlijk weer opheffen door het vereveningsmodel met extra componenten aan te vullen waarmee weer herverdelingen kunnen worden gemaakt. Het probleem van dit model is echter dat het nu al uitzonderlijk complex is. Uniek in de wereld en dat er misschien nog een handvol personen nog tot op detail weten hoe het werkt. Daarnaast zullen verzekeraars het model blijven uittesten op de zwakke plekken in het model. Zij kunnen immers hun leven makkelijk maken als zij verhoudingsgewijs meer vergoedingen krijgen voor hun verzekerden-populatie ten opzichte van het werkelijke risico dat zij lopen.

Elk jaar worden verschillende consultantsbureau’s gevraagd om adviesrapporten te schrijven hoe het vereveningsmodel nog beter kan werken. Deze rapporten zijn uiterst moeilijk leesbaar en ik vraag me af of besluitvormers echt nog wel weten waarover zij besluiten. Dit jaar zijn weer modules toegevoegd aan het vereveningsmodel in een poging om de chronisch zieke verzekerde beter vergoed te krijgen.

Voor meer achtergrondinformatie over het risicovereveningssysteem is de volgende folder van ZiN interessant om te lezen: Het risicovereveningssysteem

En ook nog twee filmpjes waarin Achmea – Zilveren Kruis de theoretische werking van het systeem uitlegt.

Introductie risicoverevening

Geldstromen risicoverevening

7. Gelijke monniken, gelijke kappen (8 juni 2023)

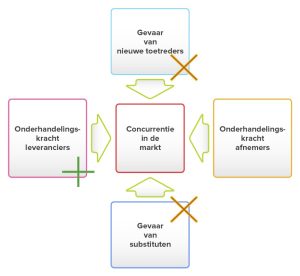

Macht en winst: Porter’s “Five Forces” model in de zorg

Porter ontwikkelde zijn vijf krachten model in 1979. Het model wil de aantrekkelijkheid van een markt in kaart brengen door de concurrerende krachten die op de markt inwerken in kaart te brengen. Wanneer deze krachten hoog zijn is de markt minder aantrekkelijk. Aangezien de zorg als een markt wordt gedefinieerd is het aardig om dit model eens los te laten op de “zorgmarkt” en te kijken naar de conclusies die je hieruit zou kunnen trekken.

De krachten op de zorgmarkt zijn:

Gevaar van nieuwe toetreders (laag): De zorgmarkt is een sterk gereguleerde markt. De markt voor toetreders kent zeer hoge toetredingsdrempels op het gebied van regulering, certificering en toelatingseisen.

Gevaar van substituten (laag): De zorgmarkt is conservatief. Regulering bepaalt vergoedingen op basis van bestaande een sterk uitgewerkte dienstendefinities. Een substituut zal zonder een goede dienstdefinitie geen vergoedingen ontvangen voor de dienst. Het proces van ontwikkeling, goedkeuren en inrichten van een dienstdefinitie is zeer complex en tijdrovend.

De Leveranciers en hun onderhandelingskracht (hoog): Leveranciers aan de zorgmarkt kennen meer vrijheden. De zorgmarkt is toenemend afhankelijk van oplossingen op het vlak van ICT, farmacie , financiering en apparatuur en hulpmiddelen. An de kant van de leveranciers worden daarom over het algemeen hoge marges gemaakt.

Onderhandelingskracht van afnemers (laag): De verzekerden worden vertegenwoordigd. Verzekerden ontvangen als patiënt uitgebreide basiszorg tegen een zeer lage prijs, waardoor de vraag hoog is naar de geleverde diensten in de zorgmarkt. Zorgverzekeraars hebben een lage doorzettingsmacht bij onderhandelingen, omdat zij geen invloed hebben op de vraag en de kosten die worden veroorzaakt door de vraag van de verzekerden altijd zijn gegarandeerd door een zorgstelsel met risicoverevening, zorgplicht, acceptatieplicht en calamiteitenclausulering. De noodzaak tot onderhandelen neemt hierdoor af.

Concurrentie in de markt (laag): De concurrentie in de markt hangt sterk af van de organisatorische inrichting van de markt. Winstgevendheid in de markt wordt gezien als een middel voor continuïteit voor zorgaanbieders en niet als een doel op zich (groei in aandeelhouderswaarde is grotendeels uitgesloten). Een afgeleide van groei in aandeelhouderswaarde is individuele inkomensmaximalisatie. Inkomens bij zorgaanbieders zijn voor een deel gereguleerd met CAO’s en de WNT (Wet Normering Topinkomens). Door regulering van de toestroom van artsen en toenemende schaarste op de arbeidsmarkt staan inkomens in de zorg weinig onder druk.

Concluderend zou je kunnen zeggen dat de zorgmarkt een aantrekkelijke markt is waarbij de inputkant van de keten (leveranciers) het sterkst is gepositioneerd met daaruit volgend hoge winstmarges. Winstmarges in de zorgmarkt spelen haast geen rol in het krachtenveld. De zorgverleners hebben een sterke positie bij het onderhandelen van hogere inkomens. Regulering door overheid kan deze macht beperken. Andere actoren in het krachtenveld hebben door hun beperkte mogelijkheden (regulering, recht op zorg) beperkt invloed op de zorgmarkt.

Hoe zou je de positie van de actoren binnen het krachtenveld kunnen versterken ten opzichte van de leveranciers? Samenwerking lijkt hierbij een belangrijke sleutel. Krachtenbundeling bij de vertegenwoordigers van afnemers en samenwerking aan de kant van zorgverleners en zorgaanbieders zou hierbij een sleutel voor succes kunnen zijn. Aangezien winst geen rol van betekenis heeft bij deze actoren is de vergelijking van inkomens des te belangrijker om deze krachtenbundeling succesvol te laten zijn. Gelijke monniken, gelijke kappen helpt bij de eensgezindheid en inzet van het juiste talent op de juiste plek en stimuleert het leiderschap van professionals om vanaf de werkvloer verbeteringen in gang te zetten. Hoe zien de Topinkomens er naar verhouding uit in de zorg:

Inkomen Laag: Minimaal inkomen (gemiddeld)

Inkomen Hoog: Maximaal inkomen

Voorzieningen: Pensioen- en arbeidsongeschiktheidsbijdragen bij minimaal inkomen

Extra voorzieningen: Extra pensioen- en arbeidsongeschiktheidsbijdragen bij maximaal inkomen

De topinkomens in de zorg zijn zeker nog niet zo verdeeld dat de onderlinge concurrentie naar het juiste talent op de juiste plek goed functioneert. Een topinkomen als medisch specialist en zorgverzekeraar is duidelijk aantrekkelijker dan de overige beroepen met een topinkomen. Voor een optimale onderlinge samenwerking is een nivellering van deze inkomens via regelgeving gewenst. De overheid heeft hiervoor een regelgevingsinstrument ter beschikking dat nog onvoldoende wordt ingezet voor dit doel.

WNT (Wet Normering Topinkomens)

De WNT kent een breed bezoldigingsbegrip. Alle huidige en toekomstige vergoedingen aan de top functionaris vallen onder dit begrip. De topinkomens bij zorginstellingen zijn met deze regeling gemaximeerd tot 100% van een volledige ministeriële bezoldiging. Dit ministriële maximum geldt voor topinkomens bij de grootste zorginstellingen. Kleinere zorginstellingen vallen binnen de regeling naar omvang van de instelling in een van de 4 lagere categoriën van maximale bezoldiging (laagste +/- 100.000 EUR).

Uitzondering Zorgverzekeraars

Voor zorgverzekeraars geldt een sectorale norm die hoger ligt dan de algemene WNT-norm (+ 75%). De wet biedt hier de mogelijkheid voor.

Het is bijzonder dat deze topinkomens op een duidelijk hoger niveau zijn vastgesteld. Door deze differentiatie in topinkomens is het voor een bestuurder van een groot ziekenhuis financieel aantrekkelijk om naar een van de 10 zorgverzekeraar over te stappen.

De achterliggende reden voor deze hogere norm is dat de zorgverzekeraars op zowel de private als publieke markt opereren en daarmee een andere marktpositie innemen dan zorgaanbieders. Het gaat in feite om financiële instellingen met een publieke taak. De exploitatie van de zorgverzekeraars omvat meer dan alleen de basisverzekering.

Artsen en de WNT

Medisch specialisten en huisartsen vallen buiten de regeling van topinkomens in de zorg. De transparantie over deze inkomens is derhalve zeer beperkt. Bezoldiging is versleuteld in de tarieven die voor de zorgverlening worden vergoed door zorgverzekeraars. Omvang van de productie en soort productie kan leiden tot een sterk variërend inkomen. Mede door deze indirecte beloningsmethodiek ontstaat bij deze groep de neiging om hun inkomsten positief te beïnvloeden door zeer zorgvuldig (en vaak door schade en schande wijs geworden) conservatief naar veranderende regelgeving en activiteiten te kijken. Innovaties en taakherschikking door regelgeving kan leiden tot substantiële veranderingen in inkomen voor deze groep. Het leiderschap onder medische professionals is hiermee sterk gericht op het behoud van (individueel) inkomen en minder op het realiseren van positieve resultaten op maatschappelijke thema’s als solidariteit en recht op zorg.

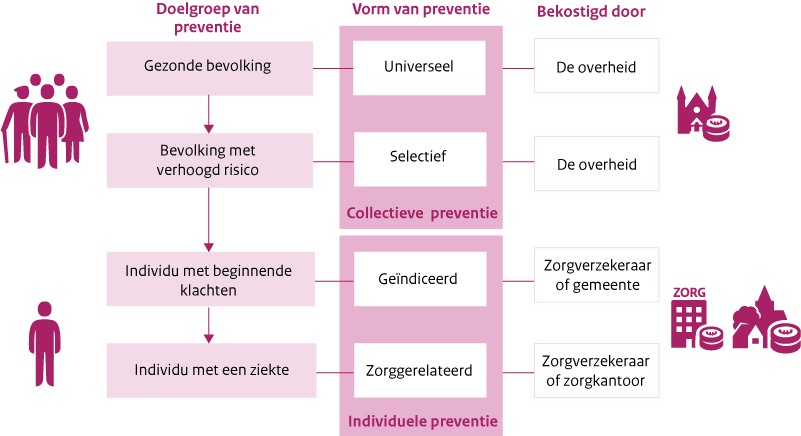

8. Preventie: Het yin van onze zorg (18 juni 2023)

Investeren in preventie is als water naar de zee dragen?

Preventie is een veel besproken begrip als het gaat om voorkomen van zorgkosten. Helaas lopen de gesprekken over dit onderwerp vaak uit op veel verwarring en onnodige tegenstellingen.

Voor een meer productieve gedachtenwisseling over dit onderwerp moeten we allereerst een onderscheid maken in verschillende stadia van preventie voordat we het over preventie gaan hebben.

De stadia van preventie zijn wat mij betreft (RIVM definitie):

- Collectief – Universeel

- Collectief – Selectief

- Individueel – Geïndiceerd

- Indivdiueel – Zorggerelateerd

Een verdere uitwerking van deze onderverdeling vind u in de figuur hieronder.

De eerste twee vormen van preventie sla ik in het kader van de bespreking van het zorgstelsel over. Uiteraard zijn deze stadia van preventie heel belangrijk voor de gezondheid van de bevolking, maar niet direct gerelateerd aan mijn onderzoek naar de optimale werking van ons zorgstelsel (curatieve zorg en verzorging).

Zorgverzekeraars zijn wel actief op dit vlak, maar dat doet meteen de vraag oproepen, waarom? Zij zijn toch niet verantwoordelijk voor onze collectieve preventie (algemene gezondheidstoestand)?

Een aardige column met vragen hierover schreef Marcel Levi hierover recent in het Medisch Contact:

Link: Column Marcel Levi, mei 2023

Wanneer we dan doorgaan met de onderwerpen geïndiceerde en zorggerelateerde preventie zien we dat de kosten hiervoor met name vallen in de groep verzekerden met een chronische aandoening. Bij rokers is een bekende stelling – die vaak in onderzoeken wordt aangehaald – dat de kosten voor dit soort preventie niet opwegen tegen de baten. Rokers vallen vaak terug in hun gewoonte en rokers zijn als niet-rokers duurder voor de gezondheidszorg (leven langer met meer kwalen) dan wanneer ze blijven roken (eerder overlijden). Deze stelling is terug te voeren naar een beperkt kostenbegrip van de gezondheidszorg en heet ook wel de preventie paradox.

Vergrijzing en co-morbiditeit

Door de vergrijzing van de populatie en verbeterde overleving zal het aantal mensen met chronische aandoeningen sterk toenemen, en daarmee ook het aantal mensen met multimorbiditeit. Multimorbiditeit verwijst naar het tegelijkertijd voorkomen van ziekten en de term comorbiditeit naar het voorkomen van extra ziekten bij een specifieke ziekte.

Personen van 55 jaar en ouder met een chronische ziekte (34% van de bevolking) hebben in meer dan 70% tenminste ook één andere ziekte, comorbiditeit. Veelvoorkomende combinaties van ziekten blijken slechts een beperkt deel van alle multimorbiditeit te verklaren. Circa 70% van de personen met een specifieke ziekte heeft ook één of meerdere extra ziekten die niet in de top 5 meest voorkomende ziekten staan.

Conclusies: De gezondheid van de gemiddelde 55-plussers wordt voor een groot deel gekarakteriseerd door multimorbiditeit. Ruim tweederde van 55-plussers met een veel voorkomende chronische ziekte heeft comorbiditeit en dit beperkt zich niet tot specifieke combinaties van ziekten. Deze bevindingen hebben consequenties voor de inrichting van de gezondheidszorg, want met de huidige ziektespecifieke benadering kan de zorg voor mensen met multimorbiditeit tekortschieten.

Wat zegt ChatGPT ver het voorkomen van co-morbiditeit:

Comorbiditeit verwijst naar de aanwezigheid van meerdere medische aandoeningen bij een individu. Het voorkomen van comorbiditeit is niet altijd mogelijk, omdat sommige medische aandoeningen genetisch bepaald zijn of veroorzaakt worden door externe factoren zoals milieu- of werkgerelateerde blootstelling. Er zijn echter wel stappen die je kunt nemen om het risico op comorbiditeit te verminderen:

- Houd een gezonde levensstijl aan: een gezonde levensstijl, inclusief regelmatige lichaamsbeweging, gezonde voeding, voldoende slaap en het vermijden van roken en overmatig alcoholgebruik, kan het risico op veel medische aandoeningen verminderen.

- Blijf op de hoogte van screenings en preventieve gezondheidszorg: het regelmatig laten uitvoeren van screenings voor medische aandoeningen zoals kanker, hartaandoeningen, diabetes en hoge bloeddruk kan helpen bij het opsporen van deze aandoeningen in een vroeg stadium wanneer ze gemakkelijker te behandelen zijn.

- Beheers stress: chronische stress kan het immuunsysteem onderdrukken en het risico op medische aandoeningen zoals depressie, hartaandoeningen en diabetes verhogen. Het beheersen van stress door middel van mindfulness, meditatie of andere ontspanningstechnieken kan helpen om het risico op comorbiditeit te verminderen.

- Verzorg regelmatig je mentale gezondheid: mentale gezondheidsproblemen zoals angst en depressie kunnen het risico op comorbiditeit verhogen. Het zoeken van behandeling en het regelmatig onderhouden van de geestelijke gezondheid kan helpen om het risico op comorbiditeit te verminderen.

Het is belangrijk om te onthouden dat het voorkomen van comorbiditeit niet altijd mogelijk is, maar door het aannemen van gezonde levensstijl praktijken en het volgen van preventieve gezondheidszorg, kun je wel het risico op comorbiditeit verminderen.”

Water naar de zee dragen

Het huidige curatieve zorgstelsel is ingericht naar het behandelen van één medische klacht. De behandeling wordt zo snel mogelijk geleverd en de zorgverlening afgesloten. In het kader van deze opzet van het stelsel is geïndiceerde en zorggerelateerde preventie een vorm van water naar de zee dragen. De preventieve behandeling kan niet zo snel mogelijk worden afgesloten, het probleem is niet direct medisch oplosbaar en tegenover de kosten (investeringen) staan geen baten die de verzekeraar via het vereveningsysteem ontvangt. Toekomstige baten van betere gezondheid en minder behandelingen zijn niet aanwijsbaar in ons stelsel van ziekte en behandeling. Nog niet sprekende over afgeleide resultaten, zoals arbeidsinzetbaarheid en maatschappelijke baten.

In een stelsel waarin zorgverzekeraars met elkaar concurreren en de opdracht krijgen om zo goedkoop mogelijk de op behandeling gedefinieerde zorg in te kopen tegen een goede kwaliteit is er geen plaats voor geïndiceerde en zorggerelateerde preventie. Uitgezonderd de goede wil die ondanks de werking van het stelsel aanwezig is.

9. Op bezoek bij de buren: Denemarken (30 juni 2023)

Kan het ook anders?

In aflevering 3 van deze podcastserie heb ik Denemarken geselecteerd als land waar misschien nog wel wat van te leren is. De zorgkosten zijn in Denemarken lager dan in Nederland, de voorzieningen voor zorg zijn kwalitatief minimaal zo hoog, het zorgstelsel is duidelijk anders en mijn zus woont er.

Het zorgstelsel van Denemarken “in a nutshell”

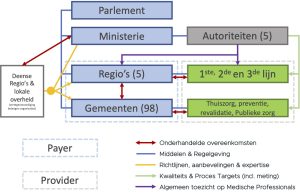

Denemarken kent een universele, gedecentraliseerde gezondheidszorgstelsel. De nationale overheid verstrekt subsidies uit progressieve belastinginkomsten aan de vijf regio’s en 28 gemeenten die de gezondheidszorg leveren aan de inwoners. De subsidies worden verdeeld op basis van socio-economische grondslagen. Deze overheidssubsidie dekt 77% van de totale kosten. De overige 23% wordt verstrekt via gemeentelijke subsidies.

Alle inwoners hebben recht op door de overheid gefinancierde zorg, waaronder grotendeels gratis eerstelijnszorg, specialistische zorg, ziekenhuiszorg, geestelijke gezondheidszorg, preventieve zorg en langdurige zorg. Inwoners kunnen een vrijwillige aanvullende verzekering afsluiten om eigen bijdragen voor poliklinische medicijnen, tandheelkundige zorg en andere diensten te dekken. Aanvullende verzekeringen, voornamelijk aangeboden door particuliere werkgevers, bieden uitgebreidere toegang tot particuliere aanbieders. Zorgtoeslagen voor volwassenen en voor kinderen creëren een vangnet. Huisartsen hebben de rol als poortwachter, net zoals in Nederland.

De vijf regio’s die worden bestuurd door democratisch gekozen raden zijn verantwoordelijk voor de planning en levering van gespecialiseerde gezondheidszorg en spelen een rol bij gespecialiseerde sociale zorg en coördinatie. De regio’s bezitten, beheren en financieren ziekenhuizen. Ze financieren ook de meeste diensten die worden verleend door huisartsen, medisch specialisten, fysiotherapeuten, tandartsen en apothekers, evenals gespecialiseerde revalidatie. Tachtig procent van de financiering voor de regio’s komt van het rijk en 20 procent van gemeenten.

Gemeenten zijn verantwoordelijk voor het financieren en leveren van verpleeghuiszorg, thuisverpleegkundigen, gezondheidsbezoekers, sommige tandheelkundige diensten, schoolgezondheidsdiensten, thuishulp, middelengebruik, volksgezondheid en gezondheidsbevordering, en algemene rehabilitatie. Gemeenten bepalen grotendeels zelf het serviceniveau van de welzijnsvoorzieningen, binnen de kaders van de landelijke regels hiervoor.

Regelgeving, planning en supervisie van gezondheidszorg, inclusief algemene kostenbeheersingsmechanismen, vinden plaats op nationaal niveau via het parlement, het ministerie van Volksgezondheid en vier overheidsinstanties:

- De gezondheidsautoriteit, die zorgt voor algemeen toezicht op en regulering van de kwaliteit door middel van maatregelen als klinische richtlijnen en vergunningen voor zorgpersoneel, meestal in nauwe samenwerking met vertegenwoordigers van medische verenigingen

- Het Geneesmiddelenbureau, dat onder andere markttoegang en geneesmiddelenbewaking regelt

- De Patiëntveiligheidsautoriteit, die klachten van patiënten en schadeclaims behandelt, informatie verzamelt over fouten om systematisch leren te bevorderen, en informatie verstrekt over behandeling in het buitenland

- Autoriteit Persoonsgegevens, die zorg draagt voor gegevensverzameling en infrastructuur

- Het Deense bureau voor klachten van patiënten

Nationale autoriteiten spelen ook een belangrijke rol bij het plannen van de locatie van gespecialiseerde diensten, het goedkeuren van regionale ziekenhuisplannen en het goedkeuren van verplichte gezondheidsovereenkomsten tussen regio’s en gemeenten om de dienstverlening te coördineren. Daarnaast biedt het Autoriteit Persoonsgegevens online toegang tot benchmarkgegevens met betrekking tot service, kwaliteit en aantal uitgevoerde behandelingen, evenals gegevens uit klinische registers en informatie over farmaceutische prijzen en vergoedingsniveaus.

Regionale en gemeentelijke belangenorganisaties onderhandelen namens regio’s en gemeenten met de overheid over financieel economische overeenkomsten en nemen deel aan het monitoren van gezamenlijk overeengekomen prestatiedoelstellingen. Ze spelen ook een belangrijke rol bij het verzamelen en delen van kennis om ontwikkeling en implementatie te vergemakkelijken.

Eerstelijnszorg: Ongeveer 22 procent van de artsen werkt in de huisartsenpraktijk. Bijna alle huisartsen zijn zelfstandigen en worden betaald door de regio’s via inschrijftarieven (ongeveer 30% van het inkomen) en vergoeding per dienst (fee for service, 70% van het inkomen). Tarieven worden vastgesteld via landelijke overeenkomsten met artsenverenigingen.

Medisch specialistische zorg: Specialistische zorg wordt geleverd in het ziekenhuis door artsen in dienst van het ziekenhuis of door zelfstandige specialisten in particuliere instellingen.

Particuliere zelfstandige specialisten kunnen voltijds of deeltijds werken. Parttimers kunnen ook in de ziekenhuissector werken waarbij hun activiteitsniveau wordt gecontroleerd en de verdiensten in hun privéklinieken worden beperkt door de regio’s. Vergoedingen aan medisch specialisten worden vastgesteld door middel van nationale onderhandelingen tussen regionale vertegenwoordigers en artsenverenigingen, op basis van regionale prioriteiten.

Ziekenhuizen: Ongeveer 97 procent van de ziekenhuisbedden is eigendom van de overheid. Privéklinieken zijn relatief klein en bieden meestal specialistische zorg, zoals electieve chirurgie.

De regio’s beslissen over budgetteringsmechanismen, meestal met behulp van een combinatie van een vast budget en activiteitsafhankelijke financiering op basis van diagnosegerelateerde groepen (DRG’s). Het vaste budget vormt het grootste deel van de bekostiging (hoewel er grote schommelingen zijn tussen specialismen en ziekenhuizen). DRG-tarieven worden door het ministerie van Volksgezondheid op nationaal niveau berekend op basis van gemiddelde kosten.

Op activiteiten gebaseerde financiering wordt gewoonlijk gecombineerd met streefniveaus van activiteiten en dalende betalingspercentages om de uitgaven onder controle te houden. Deze strategie slaagde erin om tussen 2003 en 2015 de bedrijvigheid en productiviteit met gemiddeld 2,4 procent per jaar te verhogen.

Bundelbetaling (bundled payment) wordt nog niet veel gebruikt, maar in alle vijf de regio’s wordt wel geëxperimenteerd. Evenzo experimenteren alle vijf regio’s met verschillende soorten op waarde gebaseerde betalingsregelingen voor geselecteerde ziekenhuizen en afdelingen. Ziekenhuisartsen zijn in loondienst en in dienst van regionale ziekenhuizen. Artsen in dienst van openbare ziekenhuizen mogen geen particuliere patiënten in het ziekenhuis zien. Patiënten kunnen kiezen uit openbare ziekenhuizen.

Langdurige zorg en sociale ondersteuning: De verantwoordelijkheid voor langdurige en chronische zorg wordt gedeeld tussen regionale ziekenhuizen, huisartsen en aanbieders van gemeentelijke zorg en thuiszorg. Ambulante chronische ziekenhuiszorg wordt op dezelfde manier gefinancierd als andere ziekenhuisdiensten en wordt verleend aan patiënten die ernstige chronische zorgbehoeften hebben of gespecialiseerde revalidatiediensten nodig hebben. Huisartsen zijn verantwoordelijk voor de doorlopende medische follow-up van de meeste mensen met chronische zorgbehoeften, terwijl de gemeenten zorg en begeleid wonen thuis of in gemeentelijke instellingen organiseren, financieren en leveren op basis van individuele behoeftebeoordelingen.

De meeste gemeentelijke langdurige zorg wordt thuis verleend, in lijn met een beleidsinitiatief om mensen in staat te stellen zo lang mogelijk thuis te blijven. De gemeentelijke assistentie bij wonen met doorlopend bezoek is relatief omvangrijk. Een recent onderzoek toonde echter aan dat 46 procent van de familieleden één tot twee keer per week vrijwillige hulp heeft geboden aan oudere familieleden, voornamelijk voor boodschappen doen, schoonmaken, koken en andere praktische activiteiten. Een minderheid (9%) van de familieleden doet dat ook assisteren bij persoonlijke verzorging.

Het aandeel burgers ouder dan 75 jaar dat in beschermde woningen en verpleeghuizen woont, daalde tussen 2010 en 2015 van 15 procent naar 13 procent. Thuisverpleging wordt gefinancierd met een medische verwijzing, maar voor tijdelijke thuiszorg kan een kostendeling gelden.

Gemeenten organiseren markten om de toegang tot zowel publieke als private thuiszorgaanbieders (persoonlijke en praktische zorg, zoals schoonmaken en boodschappen doen) te waarborgen, en patiënten kunnen kiezen tussen publieke en private aanbieders. Hoewel dit systeem in de meeste gemeenten relatief goed functioneert, was het moeilijk om particuliere aanbieders naar afgelegen gebieden te lokken. Een aanzienlijk deel van de ouderen kiest voor particuliere aanbieders. Sommige gemeenten hebben ook contracten gesloten met particuliere instellingen voor institutionele ouderenzorg, maar meer dan 90 procent van de residentiële zorginstellingen (verpleeghuizen) blijft openbaar.

Aanbieders worden rechtstreeks door de gemeenten betaald en er worden geen uitkeringen aan patiënten betaald. Publieke aanbieders zijn in dienst van de gemeenten. De meeste aanbieders zijn publiek of privaat zonder winstoogmerk, en enkele zijn privaat met winstoogmerk.

Familieleden van ernstig zieke personen mogen maximaal negen maanden betaald verlof opnemen van hun werk. Deze kunnen oplopend zijn en kunnen worden verdeeld over meerdere familieleden. Een soortgelijke regeling bestaat voor nabestaanden van terminaal zieke patiënten die geen behandeling meer krijgen.

Hospices, die publiek of privaat kunnen zijn, worden georganiseerd door de regio’s en worden volledig gefinancierd door regio’s en gemeenten. Huisartsen of ziekenhuizen kunnen terminaal zieke patiënten doorverwijzen naar een hospice als verdere behandeling niet mogelijk is. Er is vrije keuze van hospice met een verwijzing.

Vergelijking

Na het lezen van het verhaal hierboven vallen de vele overeenkomsten met het nederlandse zorgstelsel op. Daarbij moet worden gezegd dat een groot aantal van de initiatieven voor samenwerking die recentelijk in het Integraal Zorg Akkoord zijn opgenomen al langere tijd in Denemarken in uitvoering zijn.

Het grote verschil in zorgstelsel ligt het met name in de marktwerking tussen zorgverzekeraars in de Zvw die in Nederland al vanaf de jaren 60 bestaat. Wanneer we kijken naar de prioriteiten die tegenwoordig om voorrang vragen lijkt het marktwerkingsmodel op dit vlak zijn langste tijd te hebben gehad. Het model bevordert niet:

- Regionale samenwerking

- Preventieve zorg

- Inspraak door burgers

- Regiefunctie door de overheid

- Delen van medische data ter bevordering van gezondheidsdoelen

Zonder het nederlandse zorgstelsel, dat een lange historie kent, onnodig sterk te veranderen lijken wel een aantal ingrepen noodzakelijk voor een toekomstvaste werking van ons stelsel.

In de volgende (en laatste) aflevering doe ik een poging om ons zorgstelsel op basis van evolutie naar een vierde fase te helpen. Zodat het naar de toekomst de samenwerking binnen het stelsel op gedecentraliseerd niveau stimuleert en het competitieve element van marktwerking behouden kan blijven. Wie weet, kunnen de Denen in deze volgende fase bij ons komen kijken voor advies.

Voor meer informatie over de historie en de werking van het Deense zorgstelsel zie de link:

Historie van het Deense zorgstelsel

10. Sleutelen onder de motorkap van ons zorgstelsel (11 juli 2023)

Wat valt er te leren en kunnen we verbeteren?

Tot slot van deze tien podcast afleveringen lijkt het mij gepast om een aantal aanbevelingen achter te laten. Daarbij vroeg ik mij af of het mogelijk is om ons zorgstelsel zoveel mogelijk intact te laten met wat noodzakelijke wijzigingen. Dus niet de motor vervangen, maar bijstellen voor een hoger rendement.

Marktwerking kan in theorie uiteraard zijn goede werking hebben wanneer het innovaties die nodig zijn stimuleert en partijen die in deze markt op basis van concurrentie hun diensten aanbieden ook werkelijk worden gestimuleerd om meer bij te dragen aan het hogere doel. Wat is dan het hogere doel?

Een vanzelfsprekende reactie is dan : Goede kwaliteit van zorg, toegankelijkheid en betaalbaarheid.

Wat we daarbij misschien wel vergeten is het hoger liggende doel van solidariteit en het gelijke recht op zorg voor iedereen.

Ik zou willen stellen dat dit hogere doel vraagt om een sterkere samenwerking tussen overheid, zorgverzekeraars , burgers (consument) en zorgaanbieders. Hiermee profiteren wij maximaal van de vernieuwde inzichten en hulpmiddelen voor een doeltreffendere solidaire zorg. Doeltreffend is hierbij het algemene streven naar een gezondere populatie, waarmee stijgende zorgkosten worden vermeden en de zorg toekomstbestendig wordt ingericht. Dat betekent overigens ook iets voor de burger zelf. Dus u en ik.

Wat kan gereguleerde marktwerking hierbij betekenen? Een korte opsomming van de pro’s en contra’s:

Gebruikmakend van de sterktes en oplossen van de zwaktes leidt tot de volgende aanpassingen onder de motorkap:

Effect van deze bijstellingen

Deze aanpassingen maken marktwerking tussen regio’s mogelijk. Iedere regio krijgt haar aandeel in de opbrengsten van de premies op basis van een demografisch en socio-economisch verdeelmodel. Dit is te realiseren met een vereenvoudigd ex ante vereveningsmodel op basis van macrokaders per regio.

De regio’s zijn binnen de afgesproken budgetruimte vrij om invulling te geven aan de zorgvraag (behandelen, verzorgen, generieke en individuele preventie). Een eventueel overschot binnen de budgetruimte is beschikbaar voor innovaties binnen de regio. In regionale afstemming met zorgaanbieders, zorgverleners en burgers wordt het batige saldo van elk afgelopen jaar aangewend voor verdere verbeteringen en resultaten op het regiobudget van het volgende jaar. Maatschappelijke winst wordt zo de vervanger van een zuiver financiële doelmatigheidsdoelstelling voor de zorgverzekeraar.

Wat is dan een regio? Hier zijn meerdere inrichtingen mogelijk. Een aantal hiervan bestaan al in een licht andere context. Belangrijk is dat de omvang van de regio statistische varianties voor verdeling van gelden binnen de context van een regio uitmiddelt. Regio’s kunnen bijvoorbeeld zijn: .

Een keuze naar regio’s op basis van provincies lijkt wel een aantrekkelijke variant vanwege de verbinding die met deze keuze kan worden gelegd tussen de provinciale democratische vertegenwoordiging en het regionale zorgstelsel. Of deze aanpassing (of andere nieuwe indeling) haalbaar is hangt vooral af van de maatschappelijke wil van zorgpartners onderling.

Meer over dit alles in de laatste aflevering van de podcast van Onze Zorgeuro 😉

Nabrander:

Min of meer bij toeval publiceerde de Raad voor Volksgezondheid en Samenleving (RVS) vorige week voor het afronden van mijn podcast serie een adviesrapport over Onze Zorgeuro en ons zorgstelsel. Een mooiere timing kun je je niet bedenken.

Ik ben dan ook maar eens de 90 pagina’s gaan lezen.

En ik moet zeggen dat ik blij verrast was en ook weer niet.

Het rapport is, zoals je mag verwachten, gedegen geschreven en kent weer de noodzakelijke inleidingen en verwijzingen naar voorafgaande rapporten.

De RVS beaamt in haar rapportage dat een wijziging van het zorgstelsel op onderdelen hoogstnoodzakelijk is. Daarbij geeft het rapport legio voorbeelden waar het mis gaat in ons stelsel en waarom dat aan het zorgstelsel zelf ligt.

De adviezen van de RVS zijn stevig en onderbouwd.

Op hoofdlijnen:

- Vervang op een aantal onderdelen in de zorgverzekeringswet het uitgangspunt van concurrentie door samenwerking (het gaat dan over 1ste lijns zorg, Sociaal domein, ggz en acute zorg)

- Stel een gedeelde zorgplicht in voor gemeenten en zorgverzekeraars op deze onderdelen

- Verdeel de Wet Langdurig Zorg over de Wet Maatschappelijke Ondersteuning en de Zorgverzekeringswet. Oftewel hef deze wet op.

- Stel een maximum voor eigen betalingen voor chronisch zieken.

- Verlaag de nominale premie en verhoog de inkomensafhankelijke premie.

- Maak het eigen risico inkomensafhankelijk en beperk het eigen risico daarbij voor chronisch zieken.

- Schaf het abonnementstarief in de WMO af en vervang het voor een inkomensafhankelijke bijdrage

- Stimuleer de inzet van mantelzorg onder andere via een financiële vergoeding

- Formaliseer de vrije regelruimte voor zorginkopers met 2% van de budgetten die zij zelf kunnen invullen.

De visie achter deze verander adviezen is dat de publieke waarde van zorg en ondersteuning weer in het hart van het beleid moet worden geplaatst. Eerder in haar rapport stelt de RVS dat zij nog geen alternatieve beleidstheorie ziet, maar wel ideeën over de rol van de overheid en het ideaal van samenwerking.

He rapport komt inderdaad met goede ideeën, maar doordat de RVS zich baseert op een reveille van de publieke waarde van de gezondheidszorg en zonder visie op een alternatieve beleidstheorie komt is het rapport helaas grotendeels tot een politiek manifest verworden.

Dat is jammer. Want het had ook anders gekund.

Het grote verschil in beleidstheorie van het bestaande zorgstelsel en de alternatieve beleidstheorie voor een aangepast zorgstelsel zijn de aanpassingen die hard nodig zijn door de opkomst van alle mogelijkheden rondom “preventie”. En ik heb het dan vooral over individuele preventie. Door deze goedkope nieuwe mogelijkheden is “Preventie” in de zorg een lonkend perspectief voor het voorkomen van behandelen en verzorgen. “Preventie” levert meer gezonde levensjaren op en leidt tot substantieel lagere zorgkosten. En dat is hard nodig.

De oude beleidstheorie was dat voor elke behandeling en verzorging een rechtvaardigingsgrond zou moeten zijn. Dat leidt tot een oerwoud aan beleidsregels, gedetailleerde kwaliteitsrichtlijnen en “last but not least” een verstikkend financieel afrekenmodel van declaraties op betaaltitels voor behandelingen. Dit alles met de dominante beleidsregel dat elke uitgave gerechtvaardigd moet zijn. Van vertrouwen in de zorgverlening en tussen zorgpartners kan hier dan ook geen sprake van zijn.

Uitgaande van een alternatieve beleidstheorie van “Preventie” in het hart van de zorg – ik heb het dan dus vooral over individuele preventie – dan richt je het zorgstelsel op onderdelen anders in.

Samenwerking tussen zorgaanbieders en zorgverzekeraar wordt dan meer dan logisch. Decentraliseren en regionaliseren van beleid en financiën met meer regelruimte is dan vanzelfsprekend. En landelijke concurrentie tussen zorgverzekeraars lijkt dan opeens volstrekt zinloos. Zelfs de belangrijke rol van de overheid bij collectieve preventie krijgt dan een veel duidelijkere plaats. Maar wel buiten het zorgstelsel.

Een aantal van de adviezen van de RVS komen dan opeens vanuit een visie van een alternatieve beleidstheorie en zijn niet meer politiek gedreven.

Een aantal politiek gedreven adviezen zouden dan beter achterwege kunnen worden gelaten om de discussie niet te laten verworden tot een maatschappelijk debat over inkomensnivellering, zorgmijders en kostenbewustzijn. Het algemene belang van de samenleving is het om de zorg betaalbaar te houden met de kernwaarden van solidariteit en recht op zorg voor iedereen. Laten we daar nu tegenwoordig een prachtig instrument voor hebben om dit ook in de toekomst te garanderen en dat is het grootschalig inzetten op preventie. De overheid kan dit doen met de goede maatregelen op het vlak van collectieve preventie. De zorgpartners kunnen dit regionaal realiseren door de individuele preventie van hun inwoners maximaal te stimuleren. Vanzelfsprekend hoort hier een zorgstelsel bij dat vertrouwen geeft aan de regionale zorgpartners, met heldere financiële kaders en de inzet van de burgers in de regio. Burgers die besluitvormend meedenken ober de invulling van preventie in hun regio. Als je dan ook nog de beste voorbeelden van preventie in de regio’s in het zonnetje zet krijg je vanzelf een nieuwe maatschappelijke concurrentie die je wilt hebben. Namelijk concurrentie op het beste solidaire zorgstelsel in de regio dat voor iedereen recht op zorg geeft en tegen de laagst mogelijke kosten.

4,5 mljd bijdrage van eigen risico. Daar tegenover staat een zorgtoeslag voor de laagste inkomens. In 2022 werd een aantal van 4,6 mln zorgtoeslagen worden uitgekeerd tegen een waarde van 5,5 mljrd. 1 mljd van deze zorgtoeslag is bestemd ter compensatie van het eigenrisico. 4,5 mljd is bestemd voor compensatie van de nominale zorgpremie. Ongeveer 1.000 Euro gemiddeld per uitgekeerde zorgtoeslag. Het lijkt er zo op dat de middeninkomens in ons zorgstelsel veruit de zwaarste lasten dragen, gezien de betalingen aan nominale zorgpremie door deze groep en de inkomensafhankelijke premies die vooral drukken op de middeninkomens door hun aftopping van premiebetaling tot een maximum van 60.000 EUR voor de ZVW en 35.000 EUR voor de WLZ. Misschien iets om over na te denken voor politieke partijen, gezien het belang van de middeninkomens in de stemverhoudingen bij verkiezingen.